Ристеровская пенсия (Riester-Rente)

Приватное пенсионное страхование в Германии

Наиболее выгодными по условиям формирования капитала представляются приватные пенсионные страховки с поддержкой государства. Это хорошие инвестиции. Инвесторы получают по приватных пенсионным программам высокие проценты на вложенный капитал (около 10 процентов). Один из видов таких пенсионных страховок стала Пенсия Ристера. Ее суть в том, что пенсионные страховые взносы платит не только будущий пенсионер, но и государство. Поэтому она быстро набрала популярность. За короткое время число заключенных договоров превысило десять миллионов и продолжает расти.

Что такое ристеровская пенсия

Ристеровская пенсия (Riester-Rente) — вид пенсионного страхования, в котором государство делает доплаты.

Ристеровская пенсия получила свое название по фамилии Вальтера Ристера (Walter Riester), бывшего министра труда и социального обеспечения. В ходе реформы 2000-2001 гг., он предложил ввести пенсионную страховку в качестве компенсации за сокращение размера государственных пенсий. С 2002 г. ее стали оформлять в виде дополнительного, приватного и добровольного страхования.

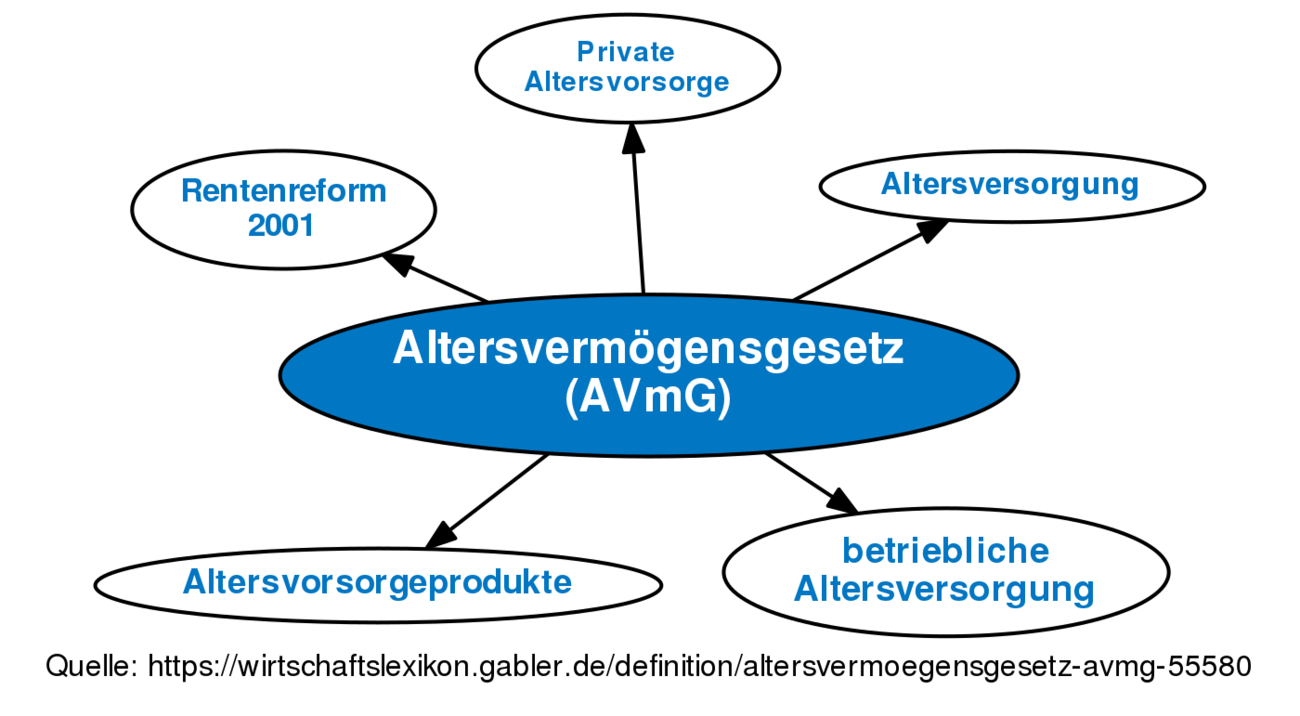

По этому пенсионному страхованию государство дополнительно пополняет денежные вклады самих пенсионеров. Участие государства регламентирует Закон об обеспечении в старости (Altersvermögensgesetz, AvmG). Условием участия государства является возможность лица, согласно закону, иметь право на государственную доплаты.

Главные темы регулируемые законом об обеспечении в старости (Altersvermögensgesetz, AvmG)

Чтобы получить полную поддержку и все плюсы ристеровской пенсии нужно:

- Иметь право.

- Иметь достаточно денег для выплаты пенсии Riester.

- Подать заявку на доплату (субсидию, грант).

Прежде чем заключать пенсионное страхование рекомендуется подробно проконсультироваться. Это нужно из-за большого количества субсидируемых продуктов (план сбережений банка, план сбережений фонда, страхование жизни, пенсионное страхование, договор сбережений строительного общества).

Общая информация предоставляется учреждениями пенсионного страхования. Тем не менее, они не должны рекомендовать какие-либо конкретные продукты.

Кто имеет право на Ристовскую пенсию

Согласно параграфу 10а Закона о подоходном налоге (Einkommensteuergesetz, EStG), право на получение доплаты в рамках договора ристеровской пенсии имеют лица «с неограниченными обязанностями налогоплательщика». Но для того, чтобы получать субсидированную пенсию, необходимо выполнить определенные условия. Обязанность по уплате налогов связана с обязанностью платить взносы в государственную пенсионную кассу. Поэтому право на ристеровскую пенсию имеют лица, которые являются субъектами обязательного государственного пенсионного страхования.

Основные представители этой категории:

- работники с размером зарплаты, достаточным для обязательного пенсионного страхования (rentenversicherungspflichtige Arbeitnehmer);

- индивидуальные предприниматели, являющиеся субъектами обязательного (государственного) пенсионного страхования (rentenversicherungspflichtige Selbständige). Например, ремесленники (Handwerker), представители творческих профессий, застрахованные через Künstlersozialkasse;

- неработающие родители, ухаживающие за маленькими детьми (до трех лет);

- получатели больничных пособий (Krankengeld);

- военнослужащие;

- получатели ранней пенсии;

- государственные чиновники;

- работающие «на базис» при условии, что они добровольно платят взносы в государственную пенсионную кассу;

- супруги вышеперечисленных категорий;

- получатели пособий по безработице.

Последняя категория имеет ограниченные права. Агентство по труду не покрывает обязательств по взносам ристеровской пенсии. Взносы безработный обязан оплачивать сам. Но плюс в том, что накопленные по ристеровской страховке платежи не будут отнесены к финансовому доходу безработного. Таким образом наличие данных накоплений не послужит основанием для отказа в выплате пособия по безработице или уменьшения его размера.

Кто не имеет права на заключение ристерского пенсионного страхования

Нижеприведенные лица, не имеют право на оформление договора ристеровской страховки:

- индивидуальные предприниматели, не являющиеся субъектами обязательного (государственного) пенсионного страхования (nicht rentenversicherungspflichtige Selbständige);

- представители профессий, пользующихся особыми формами социального страхования (например, врачи, аптекари, ветеринары);

- пенсионеры по старости;

- студенты, не являющиеся субъектами обязательного (государственного) пенсионного страхования.

Кому выгодно оформить пенсию Ристера

- работникам с невысокими заработками;

- семейным парам;

- лицам с детьми.

Плюсы пенсии Ристера

Налоговая декларация — взносы до 2100 евро в год могут быть вычтены из налогов.

Государственное финансирование — только определенные частные пенсионные страховые компании считаются субсидируемыми государством пенсиями Riester.

Страховые взносы защищены от конъюнктурных колебаний финансового рынка. С выходом на пенсию, вкладчик получит не только свои отчисления, но и государственную доплату.

Договор ристеровской пенсии почти всегда беспроигрышный вариант. На сегодня это, пожалуй, наиболее надежная форма сохранения и приумножения денег к старости.

Минусы пенсии Ристера

Основной минус — ограничение размера вкладов. Государство поддерживает вклады в пределах 2100 евро в год. Чтобы при столь ограниченных вкладах сформировать приличный пенсионный капитал, требуется длительное время.

Размер государственных доплат

Государство регулярно повышает размер доплат вкладчикам. В 2002 г. государство доплачивало до 38 евро на вкладчика и на его супругу (супруга), а также до 46 евро на каждого ребенка вкладчика, на которого он получает детское пособие (Kindergeld).

На 2019 год, государственная доплата составляет до 175 евро на вкладчика и на его супруга (супругу) и до 300 евро на каждого ребенка, родившегося после 2008 г. Это максимальные доплаты.

Фактический размер государственных доплат может быть ниже. Он зависит от того, какой процент своего годового заработка вкладчик обязуется направлять на ристеровскую пенсию. Если он откладывает максимальный процент, то и доплата государства — максимальная. Если откладывает меньше максимального — то и доплата государства уменьшается. Так вот, максимальный процент тоже регулярно увеличивается. В 2002 г. максимальная доплата со стороны государства гарантировалась, если вкладчик откладывал на ристеровскую пенсию один процент своего годового брутто-заработка. На 2019 год максимальная доплата гарантирована тем, кто откладывает четыре процента.

Минимальная сумма отчислений (Sockelbeitrag)

Пенсия Riester была предназначена в первую очередь для малоимущих, поэтому они могут позволить себе пенсию, а также поддерживаются государством. С 2005 года базовая минимальная сумма отчислений пенсии Riester составляет 60 евро в год (Sockelbeitrag). Таким образом, чей доход в предыдущем году настолько низок, что он падает ниже 60 евро в год, необходимо заплатить не более этой базовой суммы, чтобы получить полное государственное финансирование.

Правительство настоятельно рекомендует заключать дополнительную, приватную пенсионную страховку. Но какую именно? Выбор огромный. И к сожалению, нет единых для всех рекомендаций. Каждый должен искать свой вариант.